カドヤ質店からのお知らせ

0120-041-078

営業時間 9:00〜19:00 (定休日 日曜・祝日)

2026年2月金相場レポート|ウォーシュ指名ショックと地政学リスクで乱高下した1ヶ月

2026.03.03

はじめに

2026年2月の金相場は、月初に歴史的な下落を記録しました。一方で、月後半にかけては持ち直しの動きも見られた、非常に振れ幅の大きい1ヶ月でした。

2月2日には前日比−2,916円という大幅安を記録。市場は一気にリスク回避姿勢を強めました。

背景には、FRB人事を巡る観測の変化と流動性縮小への警戒感があります。

しかし、その後は地政学リスクや通商政策を巡る報道が相次ぎ、安全資産としての金が再評価される局面も見られました。

2月は、金融政策ショックを起点に、複数の材料が交錯する不安定な展開となった月だったといえるでしょう。

本コラムでは、国内金相場・海外金相場・為替の動きを整理しながら、2026年2月の値動きの特徴と背景を振り返っていきます。

2026年2月の金相場をひと目で

🔸 国内金相場

月初に−2,916円の急落を記録。その後は上下に振れながらも、後半にかけて持ち直す展開となった。

🔸 海外金相場(ドル建て)

月初に急落し、流動性ショックの影響を強く受ける。その後は調整を経て底堅さを取り戻した。

🔸 為替(ドル/円)

ドルは月初に反発。金融政策観測の変化が為替にも波及し、国内金相場の下押し要因となった。

🔸 2月相場の特徴

金融政策ショックと地政学・通商リスクが交錯し、一方向ではなく急落と反発を繰り返す展開となった。

🔸 注目ポイント

地政学リスクが断続的に意識される一方、相場の主導権は依然として金融政策観測とドル動向にある可能性が示唆された。

国内相場と為替の動き

国内相場の動き

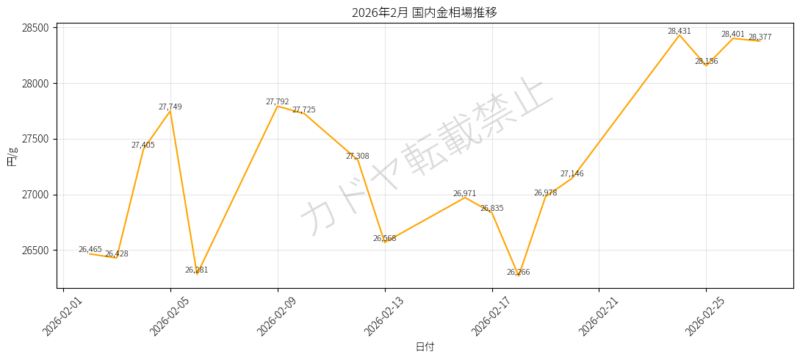

上のグラフを見ると、2026年2月の国内金相場は、月初に大きな変動からスタートしたことが分かります。

とくに2月2日には前日比−2,916円と大幅な下落が発生しました。

月初からこれほど大きな値動きが見られた点は、2月相場を象徴する動きといえるでしょう。

その後、相場は下落一辺倒となるのではなく、一定の下げ止まりを見せます。

月中にかけては上下を繰り返しながらも、水準を大きく切り下げる展開には至っていません。

さらに月後半に入ると、徐々に持ち直す動きが見られます。

急落後の戻りが確認できる点は、2月相場の重要な特徴のひとつです。

このように2月の国内金相場は、月初急落 → 調整 → 持ち直しという流れで推移しました。

単純な下落相場ではなく、変動の大きい中で方向感を探る1ヶ月だったと整理できます。

為替の動き

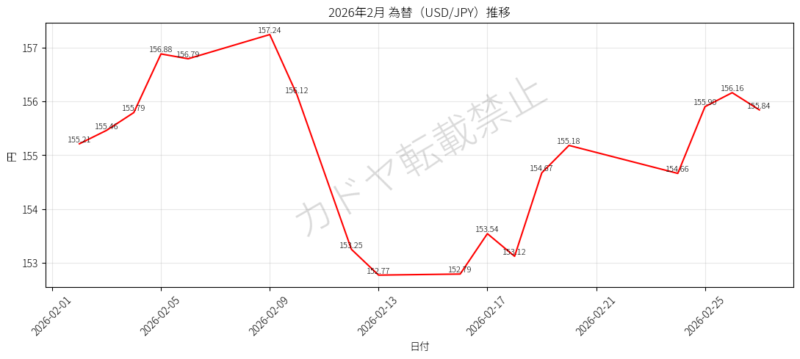

為替(ドル/円)のグラフを見ると、2月は月初にやや大きな変動が見られました。

その後は、一定方向に進むというよりも、上昇と下落を繰り返す推移となっています。

月中には円高方向へ振れる場面があり、その後は再び円安方向へ戻す動きも確認できます。

月全体を通して見ると、為替は明確なトレンドが継続したというよりも、短期間で方向感が切り替わる局面が目立ちました。

このように2月の為替相場は、上下の振れを伴いながら推移した1ヶ月だったと整理できます。

海外相場(ドル建て)の動き

海外金相場(ドル建て)のグラフを見ると、2026年2月は月初に大きな下落からスタートしていることが分かります。

月初の水準から一段と切り下げる動きが確認でき、その後は下げ止まりを探る展開となりました。

急落後は一方向に下げ続けるのではなく、値動きは徐々に落ち着きを取り戻しています。

月中にかけては、下値を固めるような推移が見られました。

さらに月後半に入ると、持ち直す場面も確認できます。

このように2月の海外金相場は、月初急落 → 調整 → 持ち直しという流れで推移しました。

単純な下落相場ではなく、急激な値動きの後に方向感を探る展開となった1ヶ月だったと整理できます。

2月の金相場に影響した主要ニュースまとめ

2026年2月の金相場は、月初に大幅な下落が発生した一方で、後半にかけては地政学リスクや通商政策を巡る報道を背景に反発する場面も見られました。

2月は、金融政策観測を巡るショックと、地政学リスクが交錯した1ヶ月だったと整理できます。

ここでは、2月の値動きに影響を与えた主なニュースを時系列で整理します。

📌 月初:FRB人事を巡る観測と流動性ショック

1月30日(米国時間)、トランプ大統領がFRB次期議長にケビン・ウォーシュ氏を指名しました。

ウォーシュ氏は「タカ派」とも見られており、量的緩和に否定的な立場を取ってきた人物です。

この指名を受けて、市場では流動性縮小への警戒感が急速に高まりました。

ドル指数は反発し、金先物は急落。その後、CMEによる証拠金引き上げも重なり、売りが加速しました。

国内市場では2月2日に大幅安となり、先物市場ではサーキットブレーカーが発動。

金融政策観測の変化が、2月相場の出発点となりました。

📌 月前半:地政学ニュースも限定的な反応

2月5日には、米ロ核軍縮条約の失効が報じられました。

本来であれば地政学リスクの高まりは金にとって追い風となります。

しかし、翌6日の国内相場は下落。

市場は直ちに強く反応せず、前半は依然として金融政策要因が優勢だった可能性があります。

この動きからは、条約失効自体はある程度織り込み済みだったとの見方も考えられます。

📌 月中盤:中東情勢を巡る緊張の再燃

2月7日には、イスラエル首相とトランプ大統領がイラン問題を巡って協議するとの報道が伝わりました。

また、米政権とイスラエルがイランへの軍事行動を検討しているとの報道も相次ぎました。

このタイミングで国内相場は大きく上昇し、月初の急落からの持ち直しが進みます。

金融政策ショックが一巡した後、市場は再び地政学リスクを意識する局面に入ったと考えられます。

📌 月後半:通商政策と安全資産需要

2月20日には、トランプ政権による世界一律10%関税の発効が報じられました。

通商摩擦の拡大懸念が高まり、リスク回避姿勢が意識される展開となります。

週明けの24日には国内相場が大きく上昇。

後半は、地政学・通商リスクを背景とした安全資産需要が断続的に相場を支える形となりました。

📌 月末:核協議進展も相場の反応は限定的

月末には米国とイランの核協議で「大きな進展」があったとの報道もありました。通常であればリスク緩和材料ですが、相場の反応は限定的でした。

市場では、協議の進展が恒久的な緊張緩和につながるかどうか慎重に見極める姿勢が強く、地政学リスクが完全に後退したとの見方は広がらなかった可能性があります。

2月のニュース構造まとめ

2月は、

・月初は金融政策観測の変化による急落

・前半は流動性要因が優勢

・中盤以降は地政学・通商リスクで持ち直し

・月末は材料交錯で方向感が限定的

という構図でした。

1月が「地政学主導の上昇」だったのに対し、

2月は「政策ショックを起点に、リスク材料が交錯した月」だったといえるでしょう。

相場が大きく動いた5日間を検証(2026年2月)

2026年2月の金相場は、月初の急落を起点に、その後も上下に振れる展開となりました。

ここでは、前日比で特に変動幅が大きかった5日間を日付順に整理します。

🔹 2月2日(月)|−2,916円(2月最大の下落)

1月30日:29,381円/g → 2月2日:26,465円/g(−2,916円)

月初から歴史的な下落幅を記録しました。

背景には、FRB次期議長にウォーシュ氏が指名されたことを受けた流動性縮小懸念があります。

ドルが反発し、金先物は急落。さらにCMEによる証拠金引き上げも重なり、売りが加速しました。

国内先物市場ではサーキットブレーカーが発動するなど、2月相場の起点となる1日でした。

🔹 2月6日(金)|−1,468円

2月5日:27,749円/g → 6日:26,281円/g(−1,468円)

月初ショックの余波が残る中、再び大きな下落となりました。

米ロ核軍縮条約の失効など地政学的な材料も報じられていましたが、市場は直ちに強く反応せず、依然として金融政策要因が優勢だった可能性があります。

前半は流動性の巻き戻しが相場を主導していた局面といえるでしょう。

🔹 2月9日(月)|+1,511円

2月6日:26,281円/g → 9日:27,792円/g(+1,511円)

急落後の反発が鮮明となりました。

イスラエルとイランを巡る報道が相次ぎ、地政学リスクが意識される展開となります。

週末を挟んだことで材料が整理され、短期的な買い戻しも重なったと考えられます。

月初のショックに対する揺り戻しが確認された日でした。

🔹 2月19日(木)|+712円

2月18日:26,266円/g → 19日:26,978円/g(+712円)

中東情勢を巡る緊張が再び意識され、安全資産としての金に買いが入りました。

2月後半は、地政学リスクが断続的に相場を支える展開となっています。

🔹 2月24日(火)|+1,285円

2月20日:27,146円/g → 24日:28,431円/g(+1,285円)

トランプ政権による世界一律10%関税発効が報じられ、通商リスクが再び意識されました。

週末を挟んでリスク回避姿勢が強まり、国内相場は大きく上昇しています。

後半は、地政学・通商リスクが安全資産需要を押し上げる構図となりました。

🔍 2月の値動きの特徴

・月初は金融政策観測の変化による急落

・前半は流動性要因が優勢

・後半は地政学・通商リスクで持ち直し

・一方向ではなく、ショックと反発が交錯

2026年2月は、月初の流動性ショックが強烈だった一方で、後半にかけてはリスク材料が相場を支える展開となりました。

1月が上昇局面の中での急反落だったのに対し、2月は「急落から始まり、徐々に持ち直す月」だったと整理できます。

まとめ

2026年2月の金相場は、月初の急落を起点に、その後は反発と調整を繰り返す展開となりました。

とくに2月2日の−2,916円は、今月最大の下落幅でした。FRB人事を巡る観測の変化と流動性縮小懸念が一気に価格へ反映された象徴的な1日でした。

証拠金引き上げも重なり、市場は短期間でポジションの巻き戻しを迫られる局面となりました。

一方で、月後半にかけては中東情勢や通商政策を巡る報道が断続的に伝わりました。安全資産としての金に買いが戻る場面も見られました。

2月9日、19日、24日には比較的大きな上昇が確認。月初のショックから徐々に持ち直す動きが進んでいます。

ただし、核協議の進展などリスク緩和材料に対する反応は限定的でした。2月の相場は一方向に進んだわけではありません。

金融政策観測、ドル動向、地政学リスク、通商政策といった複数の要因が交錯し、その都度市場心理が揺れ動く1ヶ月でした。

1月が「地政学主導の上昇局面」だったのに対し、

2月は「政策ショックを起点に、リスク材料が交錯する不安定な相場」だったといえるでしょう。

今後も、金融政策の方向性と地政学リスクの動向が、金相場のボラティリティを高める要因となる可能性があります。

値動きの大きい局面では、材料の本質を見極めながら冷静に判断していくことが重要です。

■ 関連コラム(内部リンク)

2026年1月金相場レポート|史上初3万円到達と月末急落、転換点となった1ヶ月

なぜ金相場は世界情勢に左右されるのか?~戦争・経済・政策が価格に与える影響~

【質屋の使い方】横浜のカドヤ質店で「質預かり」する方法とは?

■ 参照・出典一覧

【金融政策・流動性関連】

- 2月相場「タカ派」FRB議長で逆回転 金一時2割安(日本経済新聞)

- 国内の金先物、サーキットブレーカー発動(日本経済新聞)

- 金・銀価格が続落、CMEの証拠金引き上げで売り加速(Reuters)

- 米ISM製造業景気指数、1月は1年ぶり節目超え(Reuters)

【地政学リスク関連】

- イスラエル首相、トランプ氏と11日会談 イラン巡り協議へ(Reuters)

- トランプ米政権、イスラエルと近くイランを大規模攻撃か(毎日新聞)

- 米ロ核軍縮条約失効、新たな軍拡競争の懸念(Reuters)

- 米ロの核兵器削減条約が失効(BBC)

- 米国とイランの核協議が終了、「大きな進展」(BBC)

【通商政策関連】