カドヤ質店からのお知らせ

0120-041-078

営業時間 9:00〜19:00 (定休日 日曜・祝日)

2026年4月金相場レポート|月中高値から月末下落、円安でも支えきれなかった1ヶ月

2026.05.01

はじめに

2026年4月の金相場は、月中に高値をつけた後、月末にかけて下落する展開となりました。

アメリカとイランの停戦合意や再協議への期待が出る一方で、ホルムズ海峡を巡る問題や核協議の不透明感も残り、相場は方向感を探るような動きとなりました。

また、月後半には米金利の上昇や海外金相場の下落も重なり、国内金相場は月末に月内安値をつけています。

このコラムでは、2026年4月の国内金相場・海外金相場・為替の動きを整理しながら、相場に影響したニュースや大きく変動した日を振り返ります。

▶ 目次(クリックで開く)

2026年4月の金相場をひと目で

🔸 国内金相場

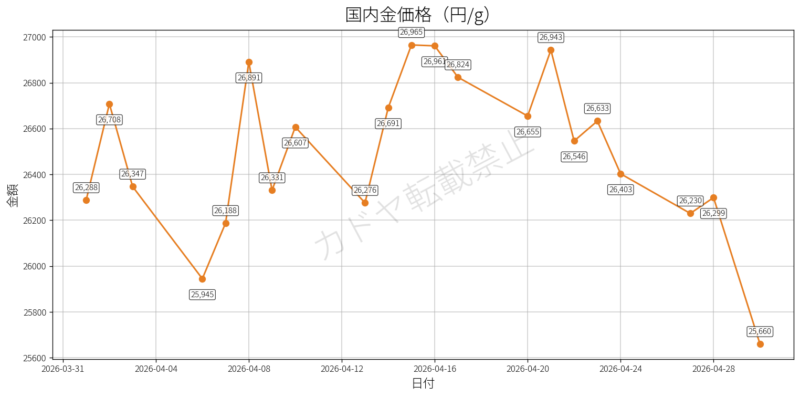

月中に高値をつけた後、月末にかけて下落。4月15日に26,965円/gの月内高値を記録したものの、4月30日には25,660円/gまで下落し、月末価格が月内安値となった。

🔸 海外金相場(ドル建て)

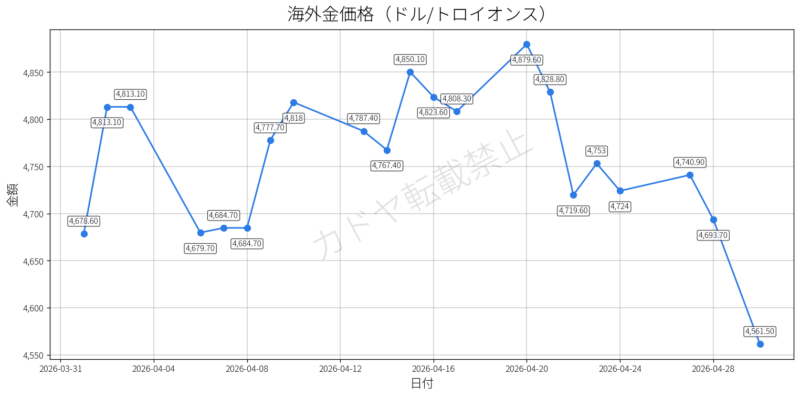

国内相場と同じく、月中に高値をつけた後、月末にかけて下落。4月20日に4,879.6ドル/ozまで上昇したが、4月30日には4,561.5ドル/ozまで下落した。

🔸 為替(ドル/円)

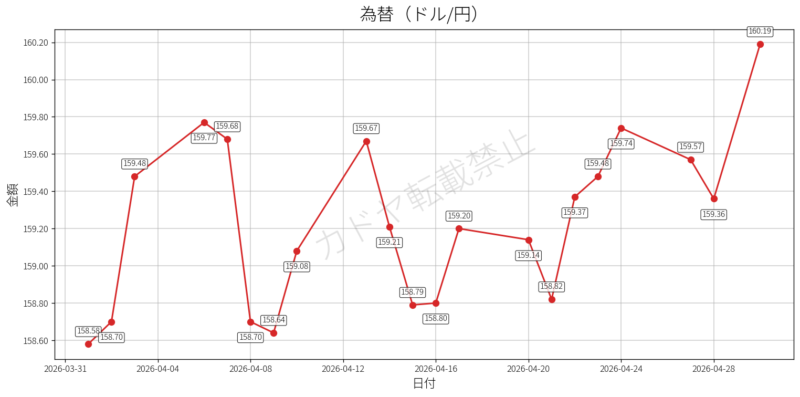

月初は158円台後半でスタートし、月末には160円台まで円安が進行。通常、円安は国内金相場を下支えしやすいが、4月末は海外金相場の下落圧力が強く、国内相場も下落した。

🔸 4月相場の特徴

アメリカとイランの停戦合意や再協議への期待が出る一方、ホルムズ海峡の通航問題や核協議の不透明感も残った。緊張緩和期待と地政学リスクが交互に意識された1ヶ月だった。

🔸 注目ポイント

月末にかけては、原油高によるインフレ懸念や米長期金利の上昇も金相場の重しとなった。今後も米イラン協議、ホルムズ海峡情勢、米金利の動向が金相場を左右するポイントになりそうです。

国内相場の値動き

2026年4月の国内金相場の主な数値を整理すると、以下の通りです。

月初価格:26,288円/g(4月1日)

月内高値:26,965円/g(4月15日)

月内安値:25,660円/g(4月30日)

月末価格:25,660円/g(4月30日)

上のグラフを見ると、2026年4月の国内金相場は、月初から月中にかけて上下を繰り返しながらも高値圏で推移し、月末にかけて水準を切り下げる展開となりました。

4月1日は26,288円/gでスタートし、4月2日には26,708円/gまで上昇しました。

しかし、4月6日には25,945円/gまで下落しており、月前半はやや不安定な値動きが見られました。

その後、相場は再び持ち直します。

4月8日には26,891円/gまで上昇し、さらに4月15日には26,965円/gを記録。これが4月の月内高値となりました。翌4月16日も26,961円/gとほぼ同水準で、月中は高い価格帯を維持していたことが分かります。

一方で、4月後半に入ると上値は重くなります。

4月21日に26,943円/gまで一時的に反発したものの、4月22日以降は徐々に水準を切り下げ、4月30日には25,660円/gまで下落しました。

月初の26,288円/gから月末の25,660円/gまで、月間では628円の下落となっています。

このように4月の国内金相場は、月中に高値をつけたものの、月末にかけて下落し、最終的には月初を下回って取引を終えた1ヶ月だったと整理できます。

為替の値動き

2026年4月の為替相場(ドル/円)の主な数値を整理すると、以下の通りです。

月初価格:158.58円(4月1日)

月内高値:160.19円(4月30日)

月内安値:158.58円(4月1日)

月末価格:160.19円(4月30日)

上のグラフを見ると、2026年4月の為替相場は、月を通して大きく一方向に動いたというよりも、158円台後半から159円台後半を中心に推移し、月末にかけて円安方向へ進んだことが分かります。

4月1日は158.58円でスタートし、4月3日には159.48円、4月6日には159.77円まで上昇しました。

月前半はやや円安方向に動いたものの、4月8日には158.70円、4月9日には158.64円まで戻しており、短期間で上下を繰り返す展開となりました。

その後も為替は159円前後で推移します。

4月13日には159.67円、4月14日には159.21円、4月15日には158.79円と、月中は大きな方向感が出にくい値動きでした。

一方で、月後半に入ると再び円安方向への動きが見られます。

4月22日には159.37円、4月24日には159.74円まで上昇し、月末の4月30日には160.19円を記録しました。これが4月の月内高値となっています。

月初の158.58円から月末の160.19円まで、月間では約1.61円の円安となりました。

このように4月の為替相場は、月中までは159円前後で上下しながら推移し、月末にかけて160円台まで円安が進んだ1ヶ月だったと整理できます。

海外金相場(ドル建て)の値動き

2026年4月の海外金相場(ドル建て)の主な数値を整理すると、以下の通りです。

月初価格:4,678.6ドル/oz(4月1日)

月内高値:4,879.6ドル/oz(4月20日)

月内安値:4,561.5ドル/oz(4月30日)

月末価格:4,561.5ドル/oz(4月30日)

上のグラフを見ると、2026年4月の海外金相場は、月前半から月中にかけて高値圏を維持した後、月末にかけて下落する展開となりました。

4月1日は4,678.6ドル/ozでスタートし、4月2日と3日には4,813.1ドル/ozまで上昇しました。

その後はいったん下落したものの、4月10日には4,818.0ドル/oz、4月15日には4,850.1ドル/ozまで上昇し、高値圏での推移が続きました。

月内高値は4月20日の4,879.6ドル/ozです。

しかし、その後は上値が重くなり、4月22日には4,719.6ドル/ozまで下落。月末の4月30日には4,561.5ドル/ozまで下落し、これが月内安値となりました。

月初の4,678.6ドル/ozから月末の4,561.5ドル/ozまで、月間では117.1ドルの下落となっています。

このように4月の海外金相場は、月中に高値をつけたものの、月末にかけて下落し、最終的には月初を下回って取引を終えた1ヶ月だったと整理できます。

国内相場と海外相場の比較

国内金相場も、4月は月中に高値をつけた後、月末にかけて下落しました。

為替の影響により細かな値動きには違いがありますが、月後半から月末にかけて下落圧力が強まった点は、国内・海外ともに共通しています。

金相場に影響した4月のニュースまとめ

2026年4月の金相場は、中東情勢を巡るニュースに大きく左右された1ヶ月でした。

3月に急激に高まったアメリカ・イスラエルとイランの対立は、4月に入ると停戦や戦闘終結に向けた協議が報じられるようになります。

一方で、ホルムズ海峡の通航問題やイランの核開発を巡る対立は解消されず、月を通して不透明感が残る展開となりました。

ここでは、4月の金相場に影響した主なニュースを時系列で整理します。

📌 月初:戦争終結への期待とホルムズ海峡問題

4月初旬には、アメリカ側からイラン戦争の終結が見えてきたとの発言が伝えられました。

3月にかけて高まっていた中東情勢の緊張が、いったん緩和へ向かう可能性が意識された時期です。

一方で、ホルムズ海峡を巡る問題は残っていました。

イランは当初、ホルムズ海峡の封鎖を宣言していましたが、その後はアメリカ・イスラエルと無関係の国には船舶の通過を認める立場を示しました。

ただし、通航にはイラン独自の審査制度が設けられ、原油1バレルあたり1ドルを基準とする通航料が報じられました。

ホルムズ海峡は原油輸送の要衝であり、通航条件の不透明さは、エネルギー市場や金融市場にとって警戒材料となります。

この時期の金相場は、戦争終結への期待が上値を抑える一方で、ホルムズ海峡を巡る不安が安全資産としての金需要を下支えする構図だったと考えられます。

📌 月前半:アメリカとイランが条件付き停戦で合意

4月8日には、アメリカとイランが条件付きで2週間の停戦に合意したと報じられました。

イランがホルムズ海峡の航行を認めることを条件に、停戦が実現するという内容です。

この停戦案には、ホルムズ海峡の再開や航行の自由、安全確保に関する協定、制裁解除、凍結資産の解放、イランが核兵器を求めないことの確約などが含まれていました。

このニュースは、金相場にとっては地政学リスクの後退材料です。

戦争拡大への警戒が弱まれば、安全資産としての金買いは落ち着きやすくなります。

ただし、停戦合意によってリスクが完全に解消されたわけではありません。

イスラエルは、レバノンは停戦対象に含まれないとしており、親イラン武装組織ヒズボラへの攻撃も継続しました。

そのため4月前半は、停戦合意による安心感と、中東情勢が完全には落ち着いていないという不透明感が同時に存在していた時期だったと整理できます。

📌 米CPIの上昇と利下げ観測の後退

また、4月前半にはアメリカのインフレ指標も金相場の材料となりました。

4月10日に発表された米3月消費者物価指数(CPI)は、前年比3.3%上昇となり、2月の2.4%から伸びが加速しました。

前月比でも0.9%上昇し、原油価格の上昇や関税措置による物価押し上げ圧力が意識されました。これにより、FRBによる年内利下げ観測は後退したと報じられています。

金は利息を生まない資産のため、利下げ期待が後退すると相対的な魅力が下がりやすくなります。

そのため、CPIの予想以上の上昇は、金相場の上値を抑える材料になったと考えられます。

4月8日には停戦合意を受けたドル安や原油安を背景に金買いが進みましたが、その後は米インフレ指標を受けて金融政策への見方も変化しました。

4月前半の相場が一方向に上昇しきれなかった背景には、こうしたアメリカのインフレ・利下げ観測の変化もあったと整理できます。

📌 月中:米イラン協議は不調、ホルムズ海峡を巡る緊張が再燃

4月12日には、アメリカとイランの代表団がパキスタンのイスラマバードで協議を行いましたが、合意には至りませんでした。

争点となったのは、ホルムズ海峡の開放やイランの核開発です。

アメリカ側は、イランが長期にわたり核兵器を開発しないという姿勢を明確に示さなかったことに不満を示しました。

一方、イラン側も、アメリカが信頼を得られなかったと主張しています。

さらにトランプ大統領は、ホルムズ海峡を巡り、米海軍による封鎖プロセスを開始すると述べました。

これに対し、イラン側も米軍が海峡に接近すれば停戦違反とみなし、厳しい措置を取ると警告しています。

4月15日には、トランプ大統領がイランとの再協議の可能性に言及しました。

しかし同時に、米中央軍はイランの港を完全に封鎖し、海路による経済的な貿易を停止させたと発表しています。

この時期は、再協議への期待がある一方で、米軍による封鎖や核開発を巡る対立が続いていました。

4月15日に国内金相場が26,965円/gの月内高値をつけた背景には、こうした中東情勢への警戒感もあったと考えられます。

📌 月後半:停戦延長を巡る発言が揺れる

4月後半に入ると、停戦延長を巡る発言が相場の材料となりました。

4月21日には、トランプ大統領がイランとの停戦延長の可能性について「極めて低い」と述べたと報じられました。

停戦期限が近づく中、合意が成立しなければ戦闘が再開される可能性も意識され、市場では再び警戒感が高まりました。

一方で、その後トランプ大統領は、停戦を無期限に延長し、和平交渉を継続できるようにすると表明しました。

ただし、イランやイスラエルが同意するかは不透明で、アメリカによるイラン港湾の封鎖も継続されました。

つまり4月後半は、停戦延長による緊張緩和期待と、封鎖継続やイラン側の反発による不透明感が交互に意識された時期だったといえます。

📌 月末:核問題と海上封鎖を巡る対立は継続

4月末には、核問題を巡るアメリカとイランの対立が再び注目されました。

イラン側は、戦闘終結とホルムズ海峡の開放が実現された後に、核問題の協議へ進む提案を示しました。

しかしトランプ大統領は、イランが核兵器を二度と保有しないことに同意しない限り、合意は成立しないとして、この提案を拒否する考えを示しました。

また、アメリカはイラン船舶を対象とした海上封鎖を続ける方針を強調しています。

さらに、協議の行き詰まりを打開するため、米中央軍が短期的な対イラン攻撃計画を準備しているとも報じられました。

このように、4月末時点でも中東情勢の不透明感は残っていました。

ただし、4月30日は国内金相場・海外金相場ともに月内安値をつけています。

つまり、地政学リスクは残っていたものの、月末の相場ではそれ以上に金価格の下落圧力が強く出たと考えられます。

🔍 4月ニュース構造まとめ

4月のニュースを整理すると、以下のような流れになります。

月初:戦争終結期待が出る

月前半:条件付き停戦合意とホルムズ海峡開放への期待

米CPIの上昇により、利下げ観測が後退

月中:米イラン協議が不調に終わり、封鎖問題で緊張再燃

月後半:停戦延長を巡る発言が揺れ、不透明感が続く

月末:核問題と海上封鎖を巡る対立が残る

このように2026年4月は、3月のように一方向へ緊張が高まった月ではありませんでした。

停戦合意や再協議への期待が出る一方で、ホルムズ海峡の通航問題や核開発を巡る対立は残り、地政学リスクが完全には後退しない1ヶ月だったといえます。

また、米CPIの上昇によって利下げ観測が後退したことも、金相場の上値を抑える材料となりました。

4月は、緊張緩和期待と不透明感、さらに米金融政策への見方が交互に意識された相場だったと整理できます。

相場が大きく変動した4日間を検証

2026年4月の国内金相場は、月全体で見ると月中に高値をつけた後、月末にかけて下落する展開となりました。

その中でも、前日比で大きく動いた日を確認すると、4月相場の流れがより分かりやすくなります。

ここでは、特に変動幅が大きかった4日間を日付順に整理します。

🔹 4月8日(水):+703円の大幅上昇

4月7日:26,188円/g

4月8日:26,891円/g(+703円)

4月8日は、前日比で+703円の大幅上昇となりました。

4月6日に25,945円/gまで下落した後、4月7日に26,188円/gへ持ち直し、さらに4月8日には26,891円/gまで一気に上昇しています。

この日は、アメリカとイランが条件付きで2週間の停戦に合意したと報じられたタイミングでした。

停戦合意を受けて中東情勢への過度な警戒感がやや後退し、原油価格は急落しました。

また、原油価格の下落によってインフレ懸念がいったん和らぎ、米ドルも下落方向に動いたと考えられます。

金はドル建てで取引されるため、ドル安は金価格の上昇要因になりやすく、この日は買いが進みました。

その結果、国内金相場も大きく上昇し、4月8日は前日比+703円の大幅高となりました。

🔹 4月9日(木):−560円の下落

4月8日:26,891円/g

4月9日:26,331円/g(−560円)

大きく上昇した翌日の4月9日は、前日比−560円の下落となりました。

4月8日に26,891円/gまで上昇した反動もあり、短期的な調整が入った形です。

また、この時期にはアメリカの3月消費者物価指数(CPI)が前年比3.3%上昇し、2月の2.4%から伸びが加速したことも報じられました。

原油価格の上昇や関税措置による物価押し上げ圧力が続き、FRBによる年内利下げ観測は後退したとされています。

金は利息を生まない資産のため、利下げ期待が後退すると相対的な魅力が下がりやすくなります。

そのため、4月9日の下落は、前日の大幅上昇後の反動に加え、米インフレ指標を受けた利下げ観測の後退も影響した可能性があります。

4月8日から9日にかけての動きは、停戦合意による買いが進んだ後、アメリカのインフレ・金融政策見通しを受けて相場が反落した場面として整理できます。

🔹 4月22日(水):−397円の下落

4月21日:26,943円/g

4月22日:26,546円/g(−397円)

4月22日は、前日比−397円の下落となりました。

前日の4月21日には26,943円/gまで反発し、月内高値に近い水準まで上昇していましたが、翌22日は上値が重くなり、26,546円/gまで下落しました。

この時期は、アメリカとイランの停戦期限が迫る中で、和平協議の先行き不透明感が意識されていました。

ロイターによると、前日の米債市場では10年債利回りが4.29%付近に上昇し、米・イラン停戦期限が迫る中で協議を巡る不透明感が相場を圧迫したとされています。

金は利息を生まない資産のため、米長期金利の上昇は金価格の重しになりやすい材料です。

そのため4月22日の下落は、前日の反発後の調整に加え、米長期金利上昇によって金の投資妙味がやや低下したことも影響したと考えられます。

また、為替市場ではドル高方向の動きも見られました。

ドル高はドル建てで取引される海外金価格の上値を抑える要因になりやすく、国内金相場にも下押し圧力がかかったと整理できます。

🔹 4月30日(木):−639円の大幅下落

4月28日:26,299円/g

4月30日:25,660円/g(−639円)

4月30日は、前回取引日である4月28日から−639円の大幅下落となりました。

この日の25,660円/gは、4月の月内安値であり、月末価格でもあります。

月末には、アメリカとイランの和平協議再開への期待が後退する中で、原油価格の上昇を受けたインフレ懸念も強まりました。

ロイターによると、米金融・債券市場では国債利回りが1カ月ぶりの高水準に上昇し、FRBがインフレへの懸念を強めたことや原油価格の上昇が材料になったとされています。

金は利息を生まない資産のため、米長期金利の上昇は金価格の重しになりやすい材料です。

そのため4月30日の下落は、地政学リスクが残る中でも、原油高によるインフレ懸念や米長期金利上昇を背景に、金の投資妙味が低下したことが影響したと考えられます。

この下落により、4月の国内金相場は月初の26,288円/gを下回り、25,660円/gで取引を終えました。

🔍4日間のまとめ

4月の大きな変動日を整理すると、

4月8日:+703円の大幅上昇

4月9日:−560円の反落

4月22日:−397円の下落

4月30日:−639円の大幅下落

となります。

4月は、停戦合意や再協議への期待が出る一方で、ホルムズ海峡や核問題を巡る不透明感が残る1ヶ月でした。

さらに、米CPIの上昇や米長期金利の上昇など、金融政策への見方も金相場に影響しました。

相場もその影響を受け、短期的な上昇と反落を繰り返しながら、最終的には月末に大きく下落する展開となりました。

まとめ

2026年4月の金相場は、月中に高値をつけた後、月末にかけて下落する展開となりました。

国内金相場は4月15日に26,965円/gの月内高値を記録しましたが、4月30日には25,660円/gまで下落し、月末価格が月内安値となりました。海外金相場も同様に、月中高値から月末にかけて下落しています。

一方で、為替は月末にかけて円安方向へ進みました。通常、円安は国内金相場を下支えしやすい要因ですが、4月末は海外金相場の下落圧力が強く、国内相場も下落する結果となりました。

ニュース面では、アメリカとイランの停戦合意や再協議への期待が出る一方、ホルムズ海峡や核問題を巡る不透明感も残りました。さらに、米CPIの上昇や米長期金利の上昇も金相場の重しとなりました。

4月は、地政学リスクによる下支え要因が残りながらも、月末にかけては米長期金利の上昇や海外金相場の下落圧力が強まった1ヶ月だったと整理できます。

今後も、米イラン協議、ホルムズ海峡情勢、アメリカのインフレ指標や金利動向には注意が必要です。

関連記事

参照・出典

- 米長官、イラン戦争「終結見えてきた」 NATOとの関係見直し言及(Reuters)

- ホルムズ海峡の通航料、原油1バレル1ドルが基準…イランが独自の審査制度を設け選別(読売新聞)

- アメリカとイランが停戦で合意、条件付きで2週間 ホルムズ海峡開放へ(BBC NEWS JAPAN)

- イスラエル、レバノンに大規模攻撃 ヒズボラは停戦合意に従い戦闘一時停止(Reuters)

- 米CPI、原油高でインフレ加速 FRB利下げ観測後退(Reuters)

- 米イラン協議、合意至らず 停戦の行方、不透明に―トランプ氏「ホルムズ封鎖」に言及(時事通信)

- トランプ氏「米軍がホルムズ封鎖へ」、イランは海峡接近なら停戦違反と警告(Reuters)

- トランプ氏、イランと再協議「2日以内」 パキスタンで開催か―米軍、港湾と海路「完全封鎖」(時事通信)

- 米・イラン第2回協議、日程は未定=パキスタン(Reuters)

- トランプ氏、イランとの停戦延長の可能性「極めて低い」 期限は22日夜(CNN.co.jp)

- トランプ米大統領、停戦の無期限延長表明 イランの同意は不透明(Reuters)

- 日本国債先物は反落、米長期金利上昇や米イラン協議の不透明感が重し(Reuters)

- 米国債利回り、1カ月ぶり高水準 原油高やインフレ懸念が材料(Reuters)

- トランプ氏、イラン核協議先送り案を拒否 海上封鎖継続を強調(読売新聞)