カドヤ質店からのお知らせ

0120-041-078

営業時間 9:00〜19:00 (定休日 日曜・祝日)

2026年6月プラチナ相場レポート|国内・海外とも約17%下落、円安でも支えきれず

2026.07.16

はじめに

2026年6月のプラチナ相場は、国内・海外ともに大きく下落する展開となりました。

一方で、為替は円安方向へ進みましたが、海外Pt相場の下落幅が大きく、国内Pt相場も月末にかけて水準を切り下げています。

このコラムでは、2026年6月の国内Pt相場・海外Pt相場・為替の動きと、相場に影響した主なニュースを振り返ります。

2026年6月のプラチナ相場をひと目で

🔸 国内Pt相場

6月2日の10,692円/gを月内高値として、その後は大きく下落しました。月中には一時10,000円台まで反発したものの、上昇は長続きせず、6月30日に8,832円/gの月内安値を記録。月初から月末まで約17.4%下落しました。

🔸 海外Pt相場(ドル建て)

6月3日に1,943.3ドル/ozの月内高値をつけた後、月前半から大きく下落しました。月中には一時1,800ドル台まで値を戻しましたが、月後半に再び下落し、6月25日に1,581.9ドル/ozの月内安値を記録。月末は1,592.3ドル/ozとなり、月初から約17.5%下落しました。

🔸 為替(ドル/円)

6月1日の159.35円を月内安値として、月を通して円安方向へ進みました。月前半は160円前後で推移した後、月後半には161円台まで円安が進み、6月30日に161.91円の月内高値をつけました。

🔸 6月相場の特徴

国内Pt相場と海外Pt相場は、どちらも月初から大きく下落し、月中の反発も一時的なものにとどまりました。

一方、為替は円安方向へ進み、国内Pt相場を下支えする要因となりました。しかし、海外Pt相場の下落幅が大きく、円安による押し上げ効果だけでは国内相場の下落を防ぐことができませんでした。

🔸 注目ポイント

6月は、米国とイランを巡る中東情勢の変化に加え、原油価格の上昇による米国のインフレ再加速が相場材料となりました。

米CPIやPCE価格指数の上昇、堅調な米雇用、ECBの利上げ、FRBの利上げ見通しが重なり、高金利が長期化するとの警戒が強まりました。こうした経済環境を背景に海外Pt相場が大きく下落し、国内Pt相場も円安による下支えを上回る下落となりました。

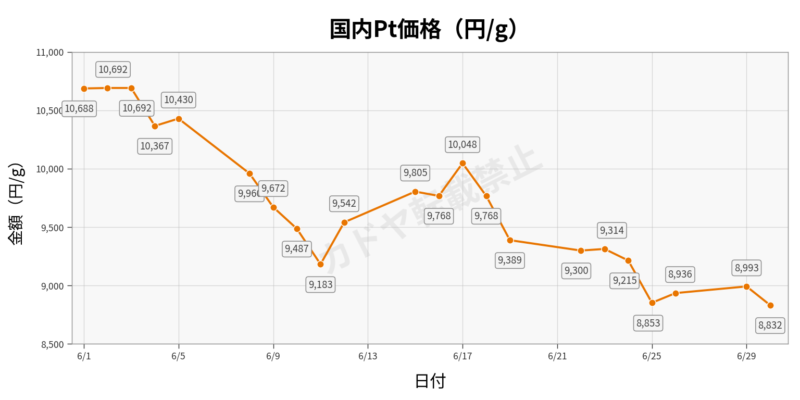

国内Pt相場の値動き

2026年6月の国内Pt相場の主な数値を整理すると、以下の通りです。

- 月初価格:10,688円/g(6月1日)

- 月内高値:10,692円/g(6月2日)

- 月内安値:8,832円/g(6月30日)

- 月末価格:8,832円/g(6月30日)

上のグラフを見ると、2026年6月の国内Pt相場は、月初に高値をつけた後、大きく下落する展開となりました。月中には一時反発する場面も見られましたが、その後は再び下落し、月末には月内安値で取引を終えています。

6月1日は10,688円/gでスタートし、翌2日には10,692円/gを記録しました。これが6月の月内高値となります。

その後は下落基調となり、6月11日には9,298円/gまで下落しました。月初からわずか10日ほどで1,000円以上値を下げており、急速な調整局面となっています。

しかし、月中には買い戻しの動きも見られ、6月18日には10,003円/gまで回復しました。ただし、月初の10,600円台には届かず、反発は限定的なものにとどまりました。

月後半に入ると再び売りが優勢となり、価格は9,000円台前半まで下落します。最終営業日の6月30日には8,832円/gを記録し、これが6月の月内安値であり、月末価格となりました。

月初の10,688円/gから月末の8,832円/gまで、1か月で1,856円下落し、下落率は約17.4%となっています。

6月相場の特徴

2026年5月は、月前半に高値をつけた後、月後半にかけて下落する展開でした。一方で6月は、月初から下落基調が続き、月中の反発も一時的なものにとどまりました。最終的には月内安値で取引を終えており、5月以上に下落圧力の強い1か月だったと整理できます。

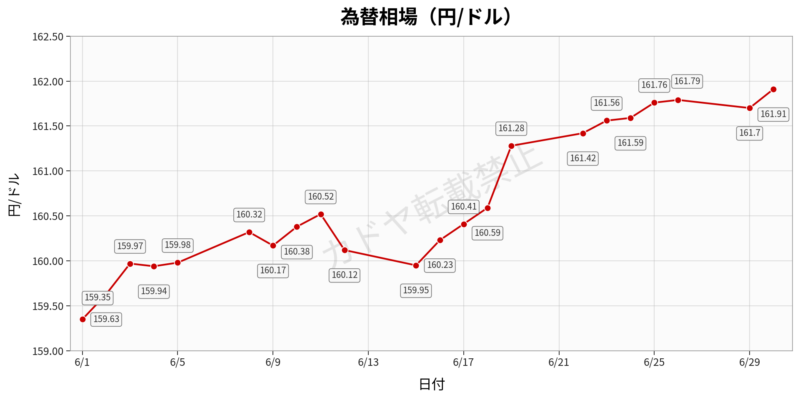

為替の値動き

2026年6月の為替相場(ドル/円)の主な数値を整理すると、以下の通りです。

- 月初価格:159.35円(6月1日)

- 月内高値:161.91円(6月30日)

- 月内安値:159.35円(6月1日)

- 月末価格:161.91円(6月30日)

上のグラフを見ると、2026年6月の為替相場は、月前半は160円前後で上下した後、月後半にかけて円安方向へ進む展開となりました。

6月1日は159.35円でスタートし、これが6月の月内安値となりました。その後は緩やかに円安が進み、6月11日には160.52円まで上昇しています。

月中には一時的に円高方向へ戻り、6月15日は159.95円となりました。ただし、160円を下回ったのは一時的で、その後は再び円安方向へ動きます。

特に月後半は円安の動きが強まり、6月19日には161.28円まで上昇しました。その後も161円台での推移が続き、月末の6月30日には161.91円を記録しました。これが6月の月内高値となります。

月初の159.35円と月末の161.91円を比べると、1か月で2.56円の円安となっています。

6月相場の特徴

6月の為替相場は、月前半は160円前後で方向感の定まりにくい動きとなったものの、月後半にかけて円安が進み、月内高値で取引を終えた1か月だったと整理できます。

通常、円安は円建てで取引される国内Pt相場を押し上げる要因となります。しかし、6月は海外Pt相場の下落幅が大きく、為替による下支えだけでは国内Pt相場の下落を防ぐことはできませんでした。この点は、次の海外Pt相場の値動きとあわせて確認します。

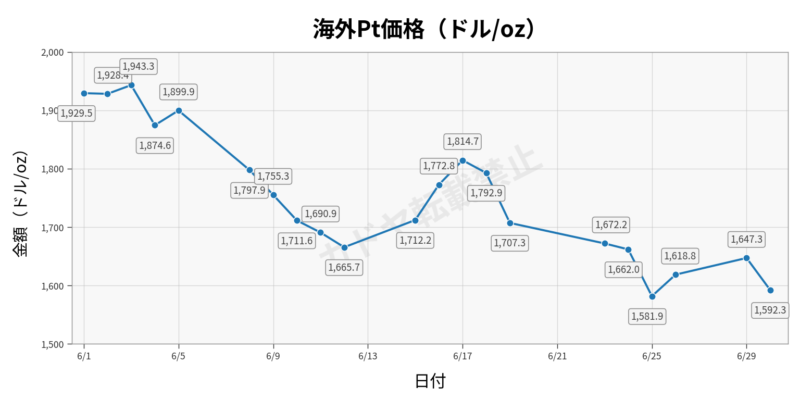

海外Pt相場(ドル建て)の値動き

2026年6月の海外Pt相場(ドル建て)の主な数値を整理すると、以下の通りです。

- 月初価格:1,929.5ドル/oz(6月1日)

- 月内高値:1,943.3ドル/oz(6月3日)

- 月内安値:1,581.9ドル/oz(6月25日)

- 月末価格:1,592.3ドル/oz(6月30日)

上のグラフを見ると、2026年6月の海外Pt相場は、月初に高値をつけた後、大きく下落する展開となりました。月中には一時反発する場面も見られましたが、その後は再び下落し、月末は月内安値に近い水準で取引を終えています。

6月1日は1,929.5ドル/ozでスタートし、6月3日には1,943.3ドル/ozを記録しました。これが6月の月内高値となります。

その後は下落基調となり、6月11日には1,684.8ドル/ozまで下落しました。月初から短期間で250ドル近く値を下げており、海外Pt相場も急速な調整局面となっています。

しかし、月中には買い戻しの動きが見られ、6月18日には1,841.0ドル/ozまで回復しました。ただし、月初の水準を取り戻すには至らず、反発は限定的なものとなりました。

月後半に入ると再び売りが優勢となり、6月25日には1,581.9ドル/ozまで下落します。これが6月の月内安値となりました。その後は小幅に持ち直したものの、月末の6月30日は1,592.3ドル/ozとなり、安値圏で取引を終えています。

6月相場の特徴

月初の1,929.5ドル/ozから月末の1,592.3ドル/ozまで、1か月で337.2ドル下落し、下落率は約17.5%となりました。

一方で、為替は6月を通して159円台から161円台へ円安が進みました。通常、円安は円建てで取引される国内Pt相場を押し上げる要因となります。しかし今回は、海外Pt相場の下落幅が大きく、円安による下支えを上回る形となりました。

その結果、国内Pt相場も月初から約17.4%下落しており、6月は海外Pt相場の動きが国内価格に大きく反映された1か月だったと整理できます。

2026年6月のプラチナ相場に影響した主なニュース

2026年6月のプラチナ相場は、国内・海外ともに月初から大きく下落しました。

その背景には、中東情勢の変化だけでなく、原油価格の上昇によるインフレ再加速や、米国・欧州の金融政策への警戒など、複数の材料が重なっています。

ただし、プラチナは工業用途の割合が高く、景気の底堅さが実需を支える場合もあります。そのため、6月の約17%の下落を高金利や中東情勢だけで説明することは難しく、複数の要因をあわせて見る必要があります。

ここでは、2026年6月のプラチナ相場に影響した主なニュースを、次の3つに分けて振り返ります。

- 中東情勢と世界経済への影響

- 原油価格とインフレの再加速

- 米欧の金融政策と高金利長期化

中東情勢と世界経済への影響

2026年6月のプラチナ相場を考えるうえで、中東情勢は引き続き大きな材料となりました。

月初は、米国とイランによる攻撃が続く中、ホルムズ海峡の航行やイランの核開発を巡る協議も行き詰まっていました。

原油輸送の重要なルートであるホルムズ海峡の不安定化は、エネルギー供給への懸念を強め、原油価格や市場全体の投資家心理にも影響を与えました。

ただし、6月の中東情勢は、緊張が一方向に高まったわけではありません。

📌停戦と和平への期待が強まった月中

月前半には、イスラエルとイランが攻撃停止を表明するなど、緊張緩和への期待が強まる場面もありました。

さらに月中には、米国とイランが和平の枠組みで一致し、ホルムズ海峡の再開や戦闘終結に向けた動きが進みます。

6月17日には、トランプ大統領がフランスのヴェルサイユ宮殿で、イランとの戦闘終結に向けた停戦延長の覚書に署名しました。

これにより、中東情勢が落ち着くとの見方が広がり、市場の過度な警戒感はやや和らぎました。

📌月後半には再び緊張が高まる

しかし、その後も情勢は安定しませんでした。

6月25日にホルムズ海峡で貨物船がイランの飛翔体に被弾すると、米国とイランの間で再び攻撃の応酬が始まりました。

週末には米軍基地やタンカーへの攻撃も報じられ、覚書署名後では最も緊張が高まる展開となっています。

その後、米国とイランは再び攻撃停止で合意し、ホルムズ海峡を巡る協議を6月30日に再開する方針を示しました。

ただし、イスラエルによるヒズボラ関連施設への攻撃は続いており、中東全体の不透明感が完全に解消されたわけではありません。

このように2026年6月の中東情勢は、攻撃の激化と停戦への期待が繰り返される不安定な状態でした。原油価格や市場心理が大きく変化し、プラチナ相場を取り巻く経済環境にも影響を与えました。

原油価格とインフレの再加速

2026年6月は、原油価格の上昇をきっかけとしたインフレ再加速への警戒も、プラチナ相場の重しとして意識されました。

月初は、中東情勢の悪化やホルムズ海峡を巡る不透明感から、原油の供給不足が意識されました。

実際に米国の企業では、今後の品不足や価格上昇を見込み、発注や在庫を積み増す動きも見られています。

📌原油高で米国のインフレが再加速

こうした中、6月10日に発表された米5月消費者物価指数(CPI)は、前年同月比4.2%上昇となりました。

特にエネルギー価格の上昇が大きく、ガソリン価格は前年同月比40%を超える伸びとなっています。

インフレが高止まりすると、FRBは利下げを行いにくくなります。さらに物価上昇が続けば、利上げが必要になるとの見方も強まります。

そのため、中東情勢による原油高は、次のような流れを通じて、プラチナ相場の重しとなる可能性があります。

原油高

↓

インフレ再加速

↓

利下げ期待の後退

↓

高金利・ドル高への警戒

6月25日に発表された米5月個人消費支出(PCE)価格指数も、前年同月比4.1%上昇となり、インフレの根強さが改めて確認されました。

PCE価格指数はFRBが重視する物価指標です。そのため、市場では高金利が長期化するとの警戒が強まり、プラチナ相場にとっても上値を抑える材料となりました。

📌原油価格の下落後もインフレ懸念は残る

月後半には米国とイランの和平期待が強まり、ホルムズ海峡を通過する原油量も戦争前の水準に近づきました。

これを受けて原油価格は下落し、インフレがピークに近づいたとの見方も出ています。

ただし、6月時点ではCPIやPCE価格指数の伸びが依然として高く、原油価格が下がり始めたからといって、すぐにインフレ懸念が解消されたわけではありません。

このように2026年6月は、中東情勢による原油高が米国の物価を押し上げ、利下げ期待の後退や利上げ観測につながりました。

ただし、原油高やインフレだけで6月のプラチナ相場の下落をすべて説明することは難しく、金融政策や市場心理など、ほかの材料もあわせて見る必要があります。

米欧の金融政策と高金利長期化

2026年6月は、米国や欧州で金融緩和への期待が後退し、高金利が長期化するとの見方が強まりました。

📌米雇用統計とECBの利上げ

6月5日に発表された米5月雇用統計では、非農業部門の雇用者数が前月から17万2,000人増加しました。

市場予想の8万5,000人増を大きく上回り、失業率も4.3%で横ばいとなっています。

雇用が大きく崩れていないことは、米国経済の底堅さを示す材料です。一方で、FRBが景気を支えるために利下げを急ぐ必要性も低下します。

そのため、堅調な雇用統計は、金利面ではプラチナ相場の重しとなる可能性があります。

ただし、雇用の強さは、米国経済が一定の底堅さを保っていることも示しています。景気が維持されれば、自動車触媒をはじめとする工業向け需要にはプラスに働く可能性もあるため、プラチナ相場への影響を金利面だけで判断することはできません。

また、欧州でも金融政策の方向転換が見られました。

欧州中央銀行(ECB)は6月11日、政策金利である中銀預金金利を2.00%から2.25%へ引き上げました。ECBの利上げは2023年9月以来、約3年ぶりです。

背景には、中東情勢によるエネルギー価格の上昇と、インフレ再加速への警戒がありました。

景気への悪影響が懸念される中でも利上げが行われたことで、世界の中央銀行が景気支援よりも物価抑制を優先し始めたことが意識されました。

📌FOMCで利上げ観測が強まる

さらに、6月16日から17日に開かれた米連邦公開市場委員会(FOMC)では、政策金利が3.50~3.75%に据え置かれました。

据え置き自体は市場の予想通りでしたが、注目されたのは今後の金利見通しです。

政策担当者19人のうち9人が、2026年末までに利上げが必要になると予想しました。

3月時点では年内1回の利下げが見込まれていましたが、6月には年内1回の利上げを見込む方向へ変化しています。

この見通しの変化により、市場では高金利が長く続くだけでなく、再び金利が引き上げられる可能性も意識されました。

高金利は、投資家の資金を債券などへ向かわせやすくするほか、米金利の上昇を通じてドル高につながる場合があります。

ドル高は、ドル建てで取引される海外Pt相場の上値を抑える材料となります。

このように2026年6月は、堅調な米雇用、ECBの利上げ、FRBの利上げ見通しが重なり、世界的な金融緩和への期待が後退しました。

ただし、堅調な景気はプラチナの工業需要を支える可能性もあります。そのため、高金利への警戒は相場の重しとなった可能性があるものの、金融政策だけで6月の大幅下落を説明することは難しいと考えられます。

🔍 6月ニュースのまとめ

2026年6月は、中東情勢の緊張と緩和が繰り返され、原油価格や市場心理が大きく変化した1か月でした。

中東情勢を背景とした原油高によって米国のインフレが再加速し、CPIやPCE価格指数も高い伸びを記録しました。

さらに、堅調な米雇用やECBの利上げ、FRBの利上げ見通しを受けて、高金利が長期化するとの警戒も強まっています。

一方で、堅調な米国経済は、自動車触媒をはじめとするプラチナの工業需要を支える材料にもなり得ます。また、6月にプラチナの実需や供給を大きく変える明確な材料は、今回確認したニュースからは見つかりませんでした。

そのため、6月の約17%の下落を、中東情勢や高金利といった一つの要因だけで説明することは難しいと考えられます。

2026年6月のプラチナ相場は、5月の上昇後に価格が調整する中で、原油高によるインフレ再加速や高金利、ドル高への警戒など、複数の材料が重なって大きく下落した1か月だったと整理できます。

まとめ

国内・海外Pt相場は約17%下落

2026年6月のプラチナ相場は、国内・海外ともに月初から大きく下落しました。

国内Pt相場は、月初の10,688円/gから月末には8,832円/gまで下落し、下落率は約17.4%となりました。

海外Pt相場も、月初の1,929.5ドル/ozから月末には1,592.3ドル/ozまで下落し、約17.5%の下落となっています。

月中には一時反発する場面も見られましたが、月初の水準を回復することはできず、国内・海外ともに安値圏で取引を終えました。

円安でも国内Pt相場を支えきれず

為替は、6月1日の159.35円から6月30日には161.91円まで円安が進みました。

通常、円安は円建てである国内Pt相場を押し上げる方向に働きます。しかし6月は、海外Pt相場の下落幅が大きく、為替による下支えだけでは国内相場の下落を防ぐことができませんでした。

その結果、国内Pt相場と海外Pt相場は、いずれも月初から約17%下落する形となりました。

約17%の下落を一つの要因だけでは説明できず

6月は、中東情勢の変化や原油高によるインフレ再加速、米欧の金融政策を巡る警戒など、プラチナ相場の上値を抑える複数の材料がありました。

一方で、堅調な米国経済は、自動車触媒をはじめとする工業向け需要を支える材料にもなり得ます。また、6月にプラチナの実需や供給を大きく変える明確なニュースは、今回確認した範囲では見つかりませんでした。

そのため、2026年6月の大幅下落については、高金利や中東情勢だけを原因とするのではなく、5月の上昇後の調整やドル高への警戒、市場心理など、複数の要因が重なった結果と捉えるのが自然です。

関連記事

参照・出典

中東情勢に関する出典

- BBCニュース|トランプ氏、イランとの合意に向けた「最終決定」を下すため側近と協議 しかし結論は出ず

- BBCニュース|ヒズボラとイスラエル、攻撃停止で合意 レバノンへの攻撃は米国との停戦を妨げるとイランが警告

- BBCニュース|イスラエルとレバノン、停戦の履行で合意 ヒズボラによる攻撃停止が条件

- ロイター|イスラエルとイラン、攻撃停止を表明 トランプ氏が即時停止要求

- ロイター|米・イランが和平合意、ホルムズ海峡再開へ 19日に正式署名

- BBCニュース|トランプ氏、仏ヴェルサイユ宮殿で米・イラン合意に署名

- Yahoo!ニュース|ホルムズ海峡での貨物船被弾と米国・イラン情勢に関する報道

- Yahoo!ニュース|米イランが攻撃停止で合意 週末は攻撃と威嚇を応酬、覚書署名後で最も緊張高まる

米国経済・金融政策に関する出典

- ロイター|米5月ISM非製造業指数、54.5に上昇 イラン紛争で発注・在庫積み増し

- ロイター|米5月雇用17.2万人増、3カ月連続の堅調な伸び 失業率4.3%と横ばい

- ロイター|米5月CPI前年比4.2%上昇、ガソリン高で3年ぶりの高い伸び

- 日本経済新聞|ECB、3年ぶり0.25%利上げ 長引くエネルギー高を警戒

- ロイター|FRB金利据え置き、年内1回利上げ予想 ウォーシュ新議長が改革に着手

- ロイター|米PCE価格指数、5月前年比+4.1% 2023年4月以来の大幅な伸び