カドヤ質店からのお知らせ

0120-041-078

営業時間 9:00〜19:00 (定休日 日曜・祝日)

2025年9月プラチナ相場レポート|国内最高値と12年ぶり高値を記録

2025.10.10

はじめに

2025年9月のプラチナ相場は、月を通して力強い上昇基調を示しました。

国内ではついに1g=8,300円台を突破し、過去最高値を更新。

海外(ドル建て)でも約12年ぶりに1,590ドル台/ozへ上昇。

金相場の上昇と歩調を合わせるように値を切り上げました。

その背景には、為替の円安進行をはじめ、

米国の経済指標や政治的なリスク要因など、複数の材料が重なったことが挙げられます。

また、実需面での動きにも市場の注目が集まり、

短期的な相場要因だけでなく、構造的な需要の変化も見逃せない月となりました。

本コラムでは、国内外の相場推移をデータとともに振り返りながら、

9月のプラチナ相場を動かしたニュースや出来事を整理し、

その上昇の背景をわかりやすく解説していきます。

国内相場と為替の動き

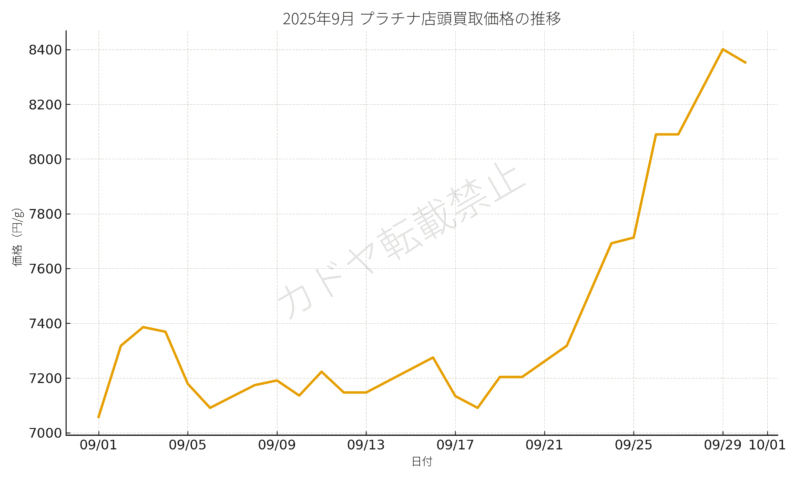

国内相場の分析

9月の国内プラチナ相場は、月を通して強い上昇トレンドを描きました。

月初の7,058円/gから月末には8,353円/gまで上昇。

1か月でおよそ+1,295円(約18%)の上昇となりました。

月末には過去最高値を更新するなど、記録的な上昇月となりました。

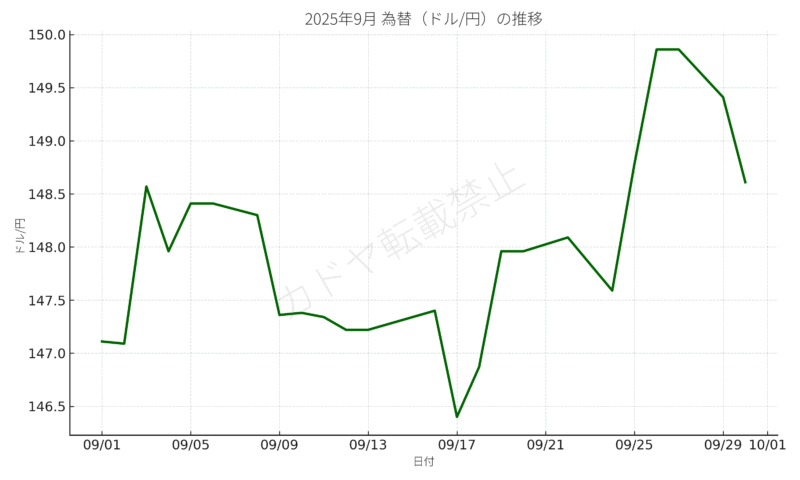

為替の分析

為替(ドル/円)は、147円台前半〜148円台後半のレンジで一進一退でした。

中盤には円高方向への押し戻しもあり、連続的な右肩上がりではありませんでした。

月末時点では月初比で小幅な円安にとどまりました。

ドル建てプラチナ価格の推移と国内相場の関係

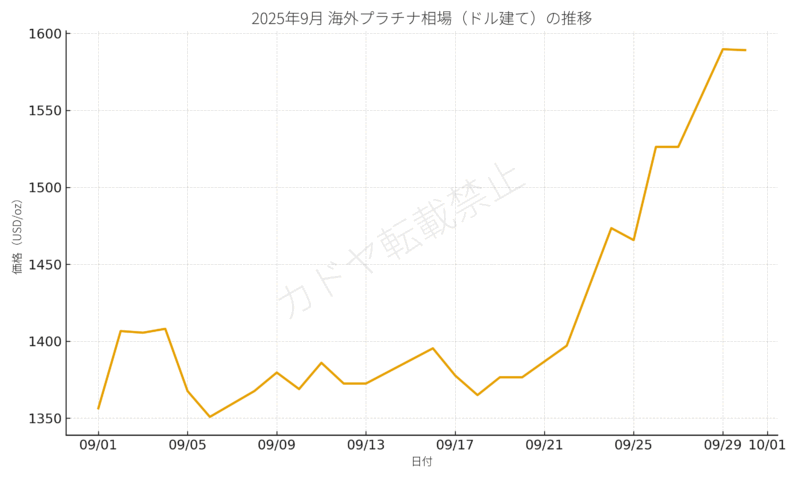

ドル建て相場の分析

9月の海外プラチナ相場は、月初の1,356ドル/ozから月末の1,589ドル/ozへと上昇し、およそ

+17%の値上がりとなりました。

月前半は堅調に推移しましたが、9月10日前後には一時的な調整局面を挟みました。

その後は再び買いが優勢となり、月末にかけて上値を伸ばしています。

ドル建てでは2013年3月以来の高値圏に到達し、約12年ぶりの水準を回復しました。

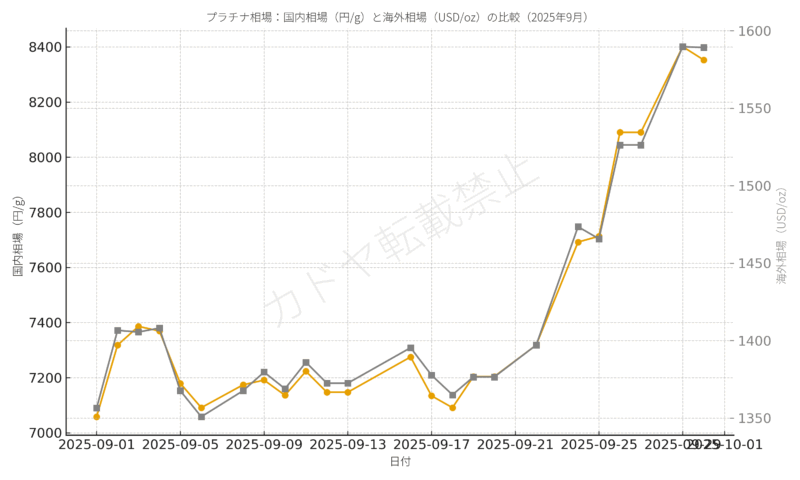

グラフから見る相場の特徴

グラフを見ると、9月は海外相場(灰線)と国内相場(オレンジ線)の動きがほぼ一致しており、国内価格の上昇は為替要因というよりも、海外プラチナ価格の上昇がそのまま反映された結果といえます。

>>したがって、為替(ドル円)は月を通じて小幅な円安基調にとどまり、国内相場を押し上げた主因はドル建て価格の上昇でした。

プラチナ相場に影響した9月のニュースまとめ

この章では、9月のプラチナ相場に影響を与えた

為替・経済指標・政治要因などの主要ニュースを時系列で整理し、

価格変動の背景を読み解いていきます。

📌 9月2日:円安進行で国内相場を押し上げ

9月入り直後、為替市場でドル/円が一時148円台を付けました。

海外のプラチナ価格は比較的落ち着いていましたが、

円安が進んだことで国内相場は円換算で上昇しました。

その為、月初の底値(7,058円/g)を起点に反発。

為替要因が相場を押し上げる形となりました。

📌 9月5日:米雇用統計の弱さで利下げ観測が浮上

この日発表された米雇用統計は予想を下回りました。

市場では「FRBが早期に利下げへ動くのでは」との思惑が浮上。

その結果、ドルがやや軟化し、ドル建てプラチナ価格が上昇しました。

国内相場も為替との相乗効果で強含み、

週末にかけて買いが優勢な展開となりました。

📌 9月12日:政府閉鎖リスクが台頭

米議会で予算協議が難航し、

月末にかけて政府機関の閉鎖リスクが意識されました。

こうした政治的不透明感が強まる中、安全資産として金が買われ、

プラチナも連動して上昇しました。

さらに9月24〜25日には、米行政管理予算局(OMB)が閉鎖準備を指示。

株式市場ではリスク回避の売りが広がり、

金やプラチナなどの安全資産に資金が流れました。

📌 9月16日:トランプ大統領のFRB発言で市場が動揺

トランプ大統領がFRBに圧力をかける発言を行い、金融政策の先行きに不透明感が生じました。

その結果、米長期金利が揺れる中、貴金属市場ではリスクヘッジ目的の買いが増加。

プラチナも金相場に連動して1,500ドル台/ozを回復しました。

📌 9月29日:金の史上高値に連動し、過去最高値を更新

月末にかけて金が史上高値圏に到達。

プラチナもそれに追随し、海外相場は一時1,590ドル台/ozまで上昇しました。

国内相場も8,353円/gを記録し、観測史上最高値を更新。

為替の円安と海外相場の上昇が重なり、名実ともに史上最高水準に達しました。

9月のプラチナ相場は、為替や米経済指標、政治的な不安定要因が複合的に作用しました。

安全資産としての需要が再び高まり、金相場と歩調を合わせるように上昇した1か月だったといえます。

相場が大きく動いた5日間を振り返る

ここでは、9月のプラチナ相場の中で1日150円以上の変動があった5日間を取り上げ、その前後の動きや背景を簡潔に解説します。

🔹 9月2日:+260円の上昇(9/1 → 9/2)

9月1日:7,058円/g → 9月2日:7,318円/g(+260円)

9月入り直後、為替市場でドル/円が一時148円台まで円安に進行しました。

また、海外のプラチナ価格もやや上向いたことで、円建て相場が連動して上昇。

月初からの上昇スタートとなり、この日を境に堅調な流れが形成されました。

🔹 9月5日:−190円の下落(9/4 → 9/5)

9月4日:7,369円/g → 9月5日:7,179円/g(−190円)

米雇用統計を控えたタイミングで、一時的に利益確定の売りが入り相場が調整しました。

ドル建て価格もやや下げたことで、国内相場も反落。

ただし下値は限定的で、翌週には再び買いが優勢となりました。

🔹 9月24日:+374円の上昇(9/20 → 9/24)

9月20日:7,318円/g → 9月24日:7,692円/g(+374円)

米国で政府閉鎖リスクが意識され、安全資産としての金やプラチナが買われました。

為替も円安基調で推移したため、国内相場は大きく上昇。

その結果、8,000円台が視野に入る水準まで上値を伸ばしました。

🔹 9月26日:+377円の上昇(9/25 → 9/26)

9月25日:7,713円/g → 9月26日:8,090円/g(+377円)

前日の上昇基調を引き継ぎ、投資資金の流入が続いたことで大幅上昇。

海外相場が1,570ドル台へ到達し、国内価格も連動して8,000円台を突破しました。

心理的な節目を上抜けたことで、買いが加速した局面でした。

🔹 9月29日:+311円の上昇(9/26 → 9/29)

9月26日:8,090円/g → 9月29日:8,401円/g(+311円)

週明けも強い買いが継続し、国内プラチナ相場はついに過去最高値を更新。

海外(ドル建て)相場も1,590ドル付近まで上昇しました。

為替要因と実需要因が重なったことで力強い高値更新となりました。

まとめ

9月のプラチナ相場は、為替や米経済指標、そして政治的な不透明感が複合的に作用し、

安全資産としての需要が再び高まる中で力強く上昇しました。

とくに金相場の上昇と歩調を合わせるように値を切り上げ、

円建てでは観測史上最高値となる8,353円/gを記録しました。

また、ドル建てでも約12年ぶりに1,590ドル台/ozへ到達しました。

9月は、世界的にも節目となる1か月となったといえるでしょう。

また、今回の上昇には中国によるプラチナ購入の増加が大きく寄与したとみられます。

中国は世界最大級のプラチナ消費国であり、工業用・投資用いずれの需要も相場を下支えしました。

しかし一方で、市場関係者の間では

「中国の購入ペースが鈍化すれば、相場はすぐに調整局面へ入る可能性が高い」との見方も出ています。

そのため、今後のプラチナ市場を見通すうえでは、中国の需要動向が最大の注目ポイントとなりそうです。

さらに10月以降も、為替や金相場の動きとあわせて、実需面の変化を丁寧に追う必要があるでしょう。

出典一覧

- Reuters「Dollar rebounds as pound and yen slump, bonds and payrolls in focus」(2025年9月2日)

👉 リンクはこちら - Reuters「Gold nears record $3,600/oz level as weak US jobs data fuels rate-cut bets」(2025年9月5日)

👉 リンクはこちら - Reuters「Trump pressure on Fed may steepen US yield curve, fund managers say」(2025年9月16日)

👉 リンクはこちら - Reuters「White House tells agencies prepare mass firing plans, possible shutdown」(2025年9月25日)

👉 リンクはこちら - Financial Times「Gold punches through $3,800 an ounce as risk of US shutdown rattles markets」(2025年9月29日)

👉 リンクはこちら - 田中貴金属工業「地金価格推移(金)」

👉 リンクはこちら