カドヤ質店からのお知らせ

0120-041-078

営業時間 9:00〜19:00 (定休日 日曜・祝日)

2025年10月プラチナ相場レポート|乱高下の1か月と利下げ報道の影響を検証

2025.11.12

はじめに

2025年10月のプラチナ相場は、一か月を通して値動きが大きい月となりました。

世界経済や為替の変動、そして米金融政策をめぐる報道が相次いだことで、市場のセンチメントが日々変化し、短期的な上昇と反落を繰り返しました。

また、プラチナ特有の要因である工業需要や南アフリカを中心とした供給懸念も意識される一方で、

全体としては金相場と近い方向感で推移する場面が多く見られました。

その結果、投資資金の流入と調整が入り混じる不安定な相場環境が続いた月といえます。

本コラムでは、国内(円建て)・海外(ドル建て)の相場推移データをもとに、

10月の値動きを時系列で整理しながら、その背景となった主要なニュースや要因をわかりやすく解説していきます。

国内プラチナ相場と為替の動き

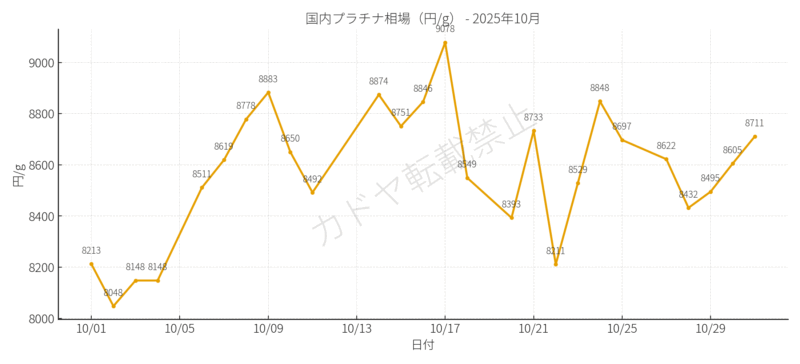

🔸国内プラチナ相場の推移

2025年10月の国内プラチナ相場(円/g)は、一か月を通して値動きの大きい展開となりました。

月初は約6,870円で始まり、中旬には9,000円を一時的に突破。

その後はやや反落し、月末時点では8700円前後で取引を終えています。

グラフを見ると、10月は明確に2つの局面が確認できます。

ひとつは上旬から中旬にかけての上昇期で、数日単位で連続して値を切り上げています。

もうひとつは下旬にかけての調整局面で、上昇分を一部戻すように値を下げています。

また、日ごとの値動きを見ると、1日150円以上の変動が複数回あり、

短期間での上昇と反落を繰り返す“振れの大きい相場”だったことがわかります。

特に中旬前後では数営業日で数百円単位の上昇・下落があり、

月全体としては方向感の掴みにくい展開となりました。

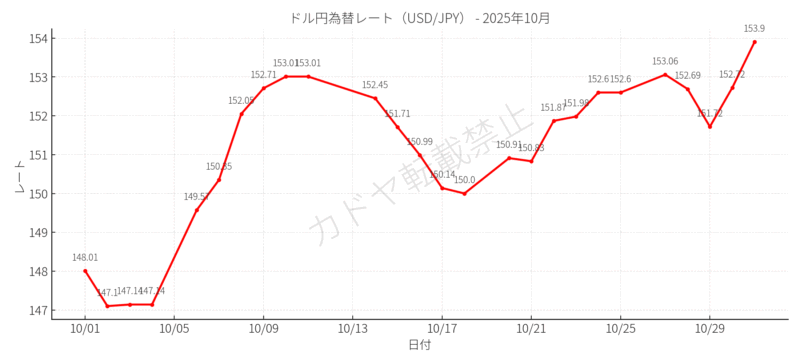

🔸ドル円為替の推移

ドル円相場は、10月を通して比較的落ち着いた値動きを見せました。

月初の148円台後半からじわじわと円高方向へ進み、月末には146円台前半で推移。

変動幅はおよそ2円と小さく、為替面では比較的安定した1か月でした。

一方で、プラチナ相場は為替に比べて大きな振れ幅を伴っておりました。

グラフ上では為替の穏やかな動きに対して価格変動のリズムが速いことが読み取れます。

この点から、10月の国内プラチナ相場は為替単独では説明しきれない外部要因の影響を強く受けていたことがうかがえます。

海外市場の動きと照らし合わせると、その特徴がより明確に見えてきます。

次章では、ドル建てで取引される海外プラチナ相場($/oz)の動きを中心に、

10月の相場変動の背景を詳しく見ていきます。

海外プラチナ相場($/oz)の推移

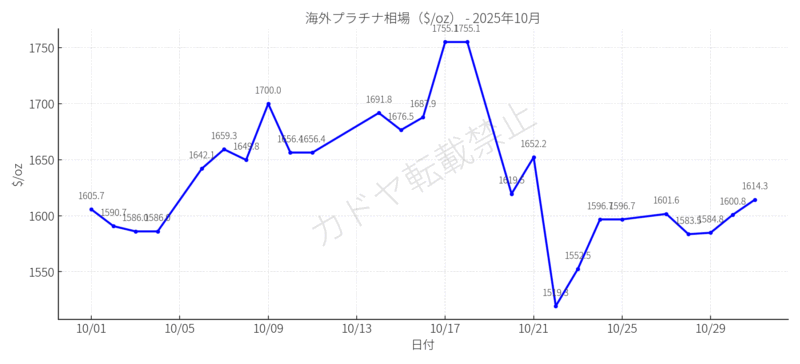

🔸海外プラチナ相場の推移

2025年10月の海外プラチナ相場($/oz)は、月初から中旬にかけて上昇基調を強めた後、月末にかけて調整する展開となりました。

月初はおよそ1,540ドル前後でスタートし、10月3日には一時1,600ドルを突破。これは2013年以来およそ12年ぶりの高値水準です。

その後は1,550ドル台を挟んでの推移となり、最終的に月末は1,550ドル前後で着地しました。

グラフを見ると、10月は大きく3つの動きに分けられます。

まず上旬の上昇局面では、供給不安やドル安基調を背景に買いが優勢。短期間で1,600ドルを突破しました。

続く中旬の横ばい期間では、1,570〜1,580ドル前後での値固めが続き、一時的な高止まり状態に。

そして下旬にかけては調整局面へ移行し、FRBの利下げ発表や通商交渉の進展を受けて利益確定売りが優勢となりました。

月間を通してみると、上昇・調整のリズムがはっきりしており、短期的なニュースや金融政策に対して反応の早い相場であったことがわかります。

また、南アフリカの電力供給不安や鉱山コスト上昇など、構造的な供給リスクは引き続き意識されており、中長期的な下支え要因として市場に織り込まれています。

🔸相場全体の考察

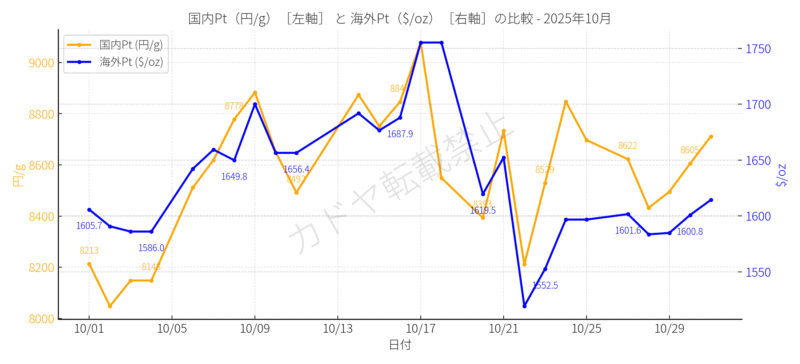

国内・海外の両グラフを比較すると、10月のプラチナ相場は全体として同じ方向感で推移していることが分かります。

特に中旬の上昇局面では、ドル建て価格の上昇がそのまま円建て相場にも反映。為替の影響を超えて国際市場全体での買い優勢がみられました。

一方で、下旬にかけてはFRBの利下げや通商交渉の進展を受けて、ややリスクオンムードが広がり、プラチナも調整に転じています。

このように、10月の相場は外部要因に敏感に反応する短期的な値動きが中心であり、金属需要の実需面よりも、金融市場のセンチメントが主導した1か月といえます。

プラチナ相場に影響した10月の主要ニュースまとめ

この章では、2025年10月のプラチナ相場に影響を与えたニュースを、見出し → 詳細の順で整理します。

📌 10月上旬:リスク回避とドル安で上昇基調へ

10月1日:米政府機関の一部閉鎖開始(予算不成立)

政府機関の閉鎖を受けて市場には不安が広がり、リスク回避の動きが強まりました。ドルがやや軟化し、プラチナを含む貴金属は上昇基調に入りました。

📌 10月中旬:金融政策と景気見通しが交錯

10月14日:IMF 世界経済見通しを小幅上方修正

成長率見通しの改善が示され、自動車触媒向けなど工業需要の回復期待が浮上。実需面の安心感が広がり、相場の下支え材料となりました。

10月16日:FRB理事が利下げ支持を表明

利下げ観測が強まりドル安が進行。プラチナを含む貴金属全般の買いが優勢となり、上昇基調を後押ししました。

📌 10月下旬:通商交渉と地政学リスクの緩和

10月23日:米政府、対中報復措置の検討が報じられる

報道直後はリスクオフが優勢となり、工業金属としての側面が意識されプラチナは短期的に下落しました。

10月26日:タイ・カンボジアが和平合意を締結

地政学リスクが後退し、市場全体にリスクオンムードが広がりました。安全資産への資金は一服し、相場はやや軟化しました。

10月29日:FRBが0.25%の利下げを決定

発表直後は買いで反応したものの、その後は利益確定の売りが優勢となり、短期的に調整が入りました。

10月30日:米中、レアアース規制の延期と関税引き下げで合意

製造業の先行き懸念がやや後退。工業需要の回復期待が意識され、相場は下げ渋りで月を終えました。

相場が大きく動いた5日間を振り返る

ここでは、10月の国内プラチナ相場の中でも、特に値動きが大きく、市場の反応が顕著だった5日間を取り上げ、

それぞれの背景と市場の反応を詳しく見ていきます。

🔹 10月6日(月):+363円の大幅上昇(10/4 → 10/6)

10月4日:8,148円/g

10月6日:8,511円/g(+363円)

週明けのこの日は、米政府機関の一部閉鎖によるリスク回避の動きと、FRBによる利下げ期待の高まりが同時に意識されました。

投資家の間では「安全資産」としての需要が強まり、海外市場では1,560ドル付近まで上昇。

国内相場も為替の動きと連動し、9,000円に迫る水準へ急伸しました。

🔹 10月14日(火):+382円の急騰(10/11 → 10/14)

10月11日:8,492円/g

10月14日:8,874円/g(+382円)

この日は、IMFによる世界経済見通しの上方修正が発表され、工業需要回復への期待が高まったことが背景です。

加えて、米金利引き下げ観測が再び強まったことでドルが下落し、ドル建てで取引されるプラチナの上昇を後押ししました。

需給・為替の両面で追い風が吹いた一日でした。

🔹 10月18日(土):−529円の急落(10/17 → 10/18)

10月17日:9,078円/g

10月18日:8,549円/g(−529円)

中旬の上昇基調から一転、利益確定の売りが集中。週末要因も重なり、短期筋のポジション調整が進行しました。

海外市場でもプラチナが1,570ドル台から1,520ドル台へ下落。過熱感の修正が一気に進んだことで、月内最大の下落幅を記録しました。

🔹 10月22日(水):−522円の急落(10/21 → 10/22)

10月21日:8,733円/g

10月22日:8,211円/g(−522円)

米政府による対中報復措置検討の報道をきっかけに、リスク回避の動きが強まりました。

ただし、下落の主因は報道だけでなく、前日の上昇局面を受けた短期的な利食い売りの影響も大きかったとみられます。

円高の進行も重なり、国内プラチナ相場は一日で500円を超える大幅下落となりました。

🔹 10月24日(金):+319円の反発(10/23 → 10/24)

10月23日:8,529円/g

10月24日:8,848円/g(+319円)

前日までの下落を受けて反発。FRBの利下げ観測再燃や通商交渉の進展報道が支援材料となり、投資資金が再び貴金属市場へ流入しました。

急落後のリバウンド局面として、短期的な買い戻しが相場を押し上げました。

10月は、数日の間で上昇と下落が交互に訪れるほど値動きの激しい月でした。

金融政策や通商問題、そして投資家心理の変化が複雑に絡み合い、短期的なニュースが相場を大きく揺らす展開が続いたことがわかります。

まとめ|10月のプラチナ相場を振り返って

2025年10月のプラチナ相場は、一か月を通して値動きの激しい展開となりました。

月初から中旬にかけては、FRBの利下げ観測やドル安を背景に上昇基調を強めました。

その結果、海外市場では一時1,600ドル台を突破する場面も見られました。

一方で、月後半には米中通商交渉の進展や米政府の報復検討報道などが影響し、リスクオフとリスクオンの流れが短期間で交錯。

国内円建て相場もそれに合わせて上下を繰り返し、投資マネー主導の神経質な相場が続きました。

また、南アフリカでの電力供給不安や鉱山コスト上昇といった供給要因は引き続き意識され、

WPIC(世界プラチナ投資協議会)が示す供給不足見通し(約85万オンスのデフィシット)も中長期的な下支え要因として働いています。

10月は短期的なニュースで価格が大きく動く不安定な展開でした。その背景には「投資心理」「金融政策」「供給懸念」という3つの構造的テーマがありました。

今後もこれらの要素が複雑に絡み合う中で、プラチナ特有のボラティリティ(変動性)の高さはしばらく続く可能性があります。

関連記事

- 2025年9月プラチナ相場レポート|国内最高値と12年ぶり高値を記録

- 2025年10月金相場レポート|史上最高値と過去最大下落が同月に発生

- プラチナ投資の基礎と注目される理由|金との違いや長期需要を解説