カドヤ質店からのお知らせ

0120-041-078

営業時間 9:00〜19:00 (定休日 日曜・祝日)

2025年11月金相場レポート|高値圏を維持しつつ上下に揺れた1ヶ月

2025.12.03

はじめに

2025年11月の金相場は、国内・海外ともに高値圏を維持しつつ上下に揺れた1ヶ月でした。

大きく崩れる場面はなかったものの、日々のニュースや指標をきっかけに上昇と調整が交互に訪れ、落ち着かない値動きが続いた点が特徴的です。

また為替や海外相場の動きも入り混じり、

国内の金価格は一時的に強含む場面や、反対に調整が入る日もありました。

ただ、月全体を見れば底堅い推移が続き、11月も高値帯をしっかり維持しています。

このコラムでは、国内相場・海外相場・為替のデータをもとに、

11月の金相場を振り返りながら、値動きの背景や影響したニュースを読み解いていきます。

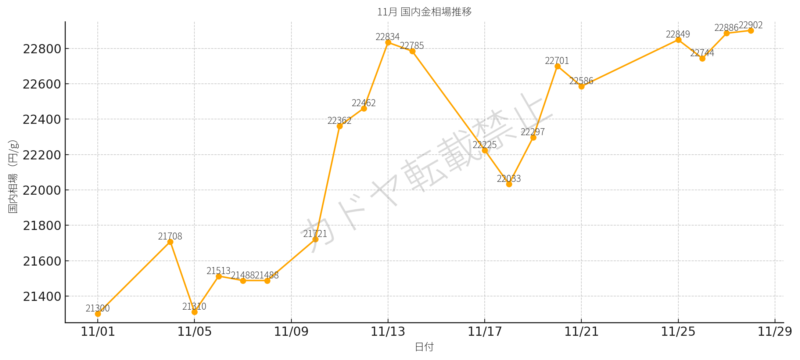

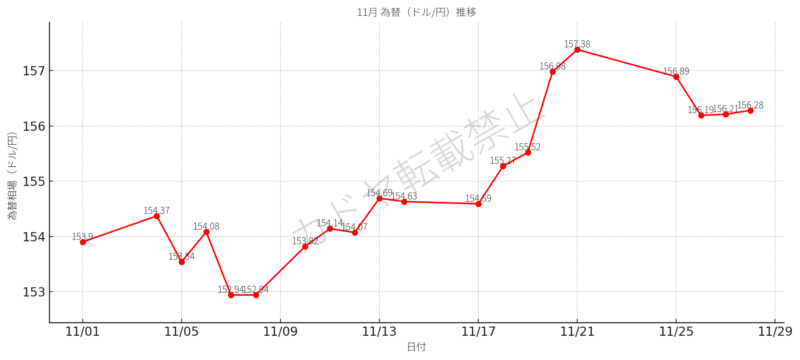

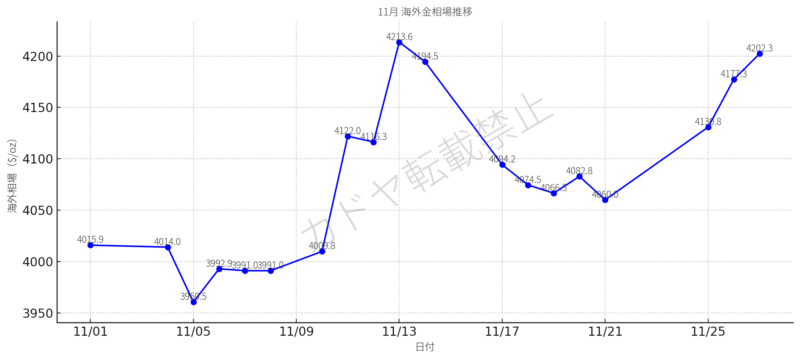

2025年11月の金相場をひと目で確認

11月の金相場は、国内・海外ともに高値圏を維持しながら上下に揺れた1ヶ月でした。

まずは全体像を簡潔に整理します。

- 国内金相場: 21,300円〜22,902円(値幅1,602円)

- 海外金相場(ドル建て): 3,960〜4,213ドル

- 為替(ドル/円): 152.94〜157.38円で円安基調

- 相場のテーマ: 米インフレ鈍化 → 米金利低下で底堅い推移

- 特徴: 中旬に上昇、月末は調整しつつも高値圏を維持

このあと、国内相場・海外相場・為替の動きを詳しく整理し、

2025年11月の金相場がどのようなニュースや市場環境で動いたのかを解説していきます。

国内相場と為替の動き

国内相場の動き

2025年11月の国内金相場は、21,300円〜22,902円 の範囲で推移しました。

月初は21,000円台前半から始まり、海外相場の上昇や円安気味の為替の影響を受けて、

国内価格は徐々に強含む展開となりました。中旬には22,900円台に乗せる日もあり、

高値圏での推移が続きました。

一方で、月末にかけては海外市場が感謝祭で薄商いとなり、

海外金相場に調整がはいりました。国内相場もその影響を受け、小幅な調整が入りました。

ただ、その下げ幅は限定的で、月全体としては安定した高値帯を維持しています。

為替の動き

為替相場(ドル/円)は 152.94〜157.38円 の間で推移しました。

月初の153円台から一時ドル安方向へ振れたものの、中旬以降は再びドル高が進行。

月末には157円台まで円安が進む場面がありました。

この円安基調が続いたことで、国内金相場の底堅さにつながった場面も多く見られました。

海外相場(ドル建て)の動きと国内相場との比較

海外相場(ドル建て)の動き

2025年11月の海外金相場(ドル建て)は、3,960ドル〜4,213ドル の範囲で推移しました。

まず月初は4,000ドル前後からのスタート。その後は米国のインフレ指標が予想を下回ったことで、

金利低下の思惑が広がり、金価格はじわじわと上昇しました。

特に11月中旬には買いが強まり、一時 4,200ドル台前半まで上昇。

米長期金利の低下も相まって、金(ゴールド)への資金流入が強まった時期でした。

ただし月末にかけては、米国の感謝祭による薄商いの影響と、

米金利の反発が重なり、海外金相場はやや調整。

とはいえ大幅な下落にはならず、

「上昇 → 小幅調整 → 高値圏維持」 という落ち着いた流れで11月を終了しました。

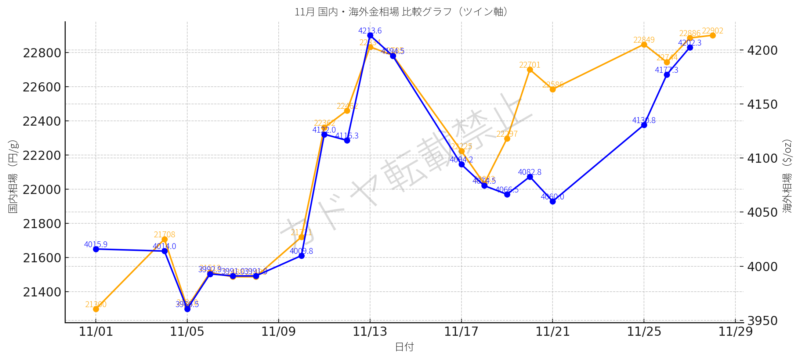

国内相場との比較

海外相場と国内相場を比較すると、11月は両者の動きが比較的きれいに連動した月でした。

海外金相場が4,200ドル前後まで伸びた中旬には、

国内相場も 22,900円台 に接近するなど、

ドル建ての上昇が素直に国内価格に反映されています。

また、海外相場が月末にやや調整した局面でも、

国内相場の下げ幅はそれほど大きくありませんでした。

背景には 為替が円安方向に推移していたため、海外の下落分を吸収しやすい地合いだった

という事情があります。

総じて、11月中旬までは海外相場の動きが国内相場へ比較的ストレートに伝わったが、月末は為替の影響を大きく受けた月であったと言えるでしょう。

11月の金相場に影響したニュースまとめ

11月は10月のような大規模イベントこそ少なかったものの、

その一方で、米国経済指標の異例の“未発表”や次期FRB議長人事をめぐる報道など、市場心理に影響する材料が相次ぎました。結果として、金相場の“静かな強さ”がより際立つ1ヶ月となりました。

📌 上旬:利下げ観測がじわじわと相場を下支え

まず上旬は、10月の米インフレ指標の弱さを背景に、市場では引き続き利下げ観測が意識されました。

そのため、金利低下の思惑が海外相場の下支えとなり、国内相場も底堅く推移する展開となりました。

また、大きなイベントはなかったものの、金融環境全体が金にとって追い風になる状況が続きました。

📌 中旬:10月米雇用統計の“未発表”で市場に不透明感

中旬には、政府閉鎖の影響で10月の米雇用統計が発表されないという

異例の事態が明らかになりました。

市場は「重要指標が見えない」という不確実性を嫌います。

そのため、安全資産である金への買いを後押しする結果となりました。

その結果、相場は一段と下がりにくい流れが形成されました。

さらに、他の指標も慎重に受け止められたことで、金は相対的な強さを維持しやすい状況となりました。

📌 下旬:FRB議長候補に“利下げ支持派”が浮上し、市場の期待が強まる

続く11月下旬には、次期FRB議長候補として

ハセット国家経済会議(NEC)委員長が有力視されたことが報じられました。

ハセット氏は過去に「私ならすぐ利下げする」と発言していた人物であります。

そのため、市場では利下げの期待が急速に強まり、金相場の下支えにつながりました。

🔍 総括:11月は“静かな強さ”が際立つ月に

こうした背景から、11月は突発的な大きなイベントが少ない一方で、

複数の材料が連鎖的に作用し、金相場は高値帯を維持しながら推移しました。

・利下げ観測が継続していたこと

・主要指標の未発表による不透明感

・利下げ支持派の議長候補浮上

・円安基調が相場を支えたこと

・中央銀行による金購入の継続

これらの材料が重なったことで、

11月は“派手さはないが堅調”という独特の値動きが形成されました。

相場が大きく動いた5日間を検証

2025年11月の金相場は、利下げ観測・円安基調・米金利の変動といった構造的な要因を背景に、散発的に大きな値動きが生じました。

ここでは、その中でも特に大きく動いた5日間を日付順に整理します。

🔹 11月4日(火)|+408円

11月1日:21,300円/g → 4日:21,708円/g(+408円/3日間)

11月初旬は、10月の米インフレ指標が弱かったことで利下げ観測が強まりました。

その結果、海外相場が底堅く推移しました。

3連休明けにその流れが国内相場にまとまって反映され、400円超の上昇となりました。

🔹 11月11日(火)|+641円(11月最大)

11月8日:21,721円/g → 11日:22,362円/g(+641円/3日間)

11日は、景気指標の弱さによる利下げ観測の強まりとドル安進行が重なりました。sの結果、海外相場の上昇分が週明けに反映されました。

その結果、11月最大の上昇幅を記録する形となりました。

🔹 11月13日(木)|+372円

11月12日:22,462円/g → 13日:22,834円/g(+372円/1日)

米長期金利の低下が追い風となり、海外相場が上昇しました。

その動きが国内相場にも即座に波及し、1日で370円超の上昇となりました。

不透明感のある市場環境も続いており、安全資産としての金に資金が向かいやすい局面でした。

🔹 11月17日(月)|−560円(11月最大の下落)

11月14日:22,785円/g → 17日:22,225円/g(−560円/3日間)

17日は11月最大の下落幅を記録しました。主因は、感謝祭前で海外市場の取引が細り始めたことと、米金利の反発です。

薄商いの中では値が振れやすく、直前までの上昇分に対する利益確定も入りやすい地合いでした。

さらに、11月14日に「10月米雇用統計が未発表となる」ことが報じられ、市場に不透明感が残った点も影響しました。

週明けの取引ではリスクを取りにくい環境となり、複数要因が重なって下落幅が大きくなったと考えられます。

🔹 11月20日(木)|+404円

11月19日:22,297円/g → 20日:22,701円/g(+404円/1日)

20日は、米長期金利の低下とドル安進行が海外相場を押し上げました。

その影響が国内相場にも素直に反映され、1日で400円超の上昇となりました。

🔍 まとめ

以上の5日間はいずれも、金利・為替・海外相場といった外部環境が複合的に作用。300〜600円規模の変動が発生した日でした。

とくに17日の下落は、市場の薄商いと不透明感が重なった特殊な局面であり、短期的な値動きの大きさが際立ちました。

11月の値動きを振り返って

2025年11月の金相場は、月を通して大きな方向転換こそなかったものの、各局面で300〜600円規模の値動きが散発的に現れた月でした。

上昇局面では、米インフレ指標の弱さや利下げ観測、米長期金利の低下といった金融要因が素直に金価格を押し上げました。

一方で、17日の下落のように、感謝祭前の薄商いに加えて米金利の反発や市場の不透明感が重なり、値が大きく振れやすい場面も見られました。

とはいえ、その後も相場は再び持ち直しており、海外相場・為替ともに金を支えやすい環境が続いていたことがうかがえます。

総じて11月は、急騰・急落が入り混じりながらも、高値帯をしっかり維持した「底堅い強さ」が際立った月でした。

短期的な値動きの大きさはあったものの、下値が切り上がりやすい地合いが続いており、今後の相場を見通すうえでも重要な1ヶ月だったといえるでしょう。

あわせて読みたい関連記事

出典・参照

・Reuters「金が1%超上昇、米利下げ観測強まる」(2025/11/10)

・Reuters「中央銀行の金買い増加に関する報道」(2025/11/18)

・日本経済新聞「米雇用統計の発表遅延・失業率非掲載の可能性」(2025/11/19)

・テレビ東京・テレ東BIZ「アメリカFRB議長に国家経済会議のハセット委員長が最有力候補か」(2025/11/26)